מאמר זה נכתב על ידי הבנק הפדרלי בעזרת בעלי מקצוע עם רקע כלכלי או משפטי ומשמש סקירה והקדמה לנושא. בפרט, הוא מזהה הזדמנויות וסיכונים ויש לראותו בסיס למחקר נוסף.

במאמר הבא נצלול לעומק לעולם ה-DEFI – הכלכלה המבוזרת בעולם הקריפטו. אבל לפני כן חשוב להבין איך הגענו לנקודה הזו.

בלוקצ'יין הוא בעצם ספר חשבונות, מאחסן ערכים מבוזר,

לחוזים חכמים יש גישה נרחבת למערכת ביצוע ההוראות, מה שהופך את השינוי לגמיש יותר, בנוסף ניתן לאחסן נכסים דיגיטליים ואת הערך הכלול בתוכם ובנוסף לקבל בחוזה הזנה של “אפוטרופוס” בתפקיד.

-ניתן להחליט כמה מטבעות יהיו, כיצד יושקו ובאיזה פעולה יכרו, למי תהיה הבעלות ובאיזו מטרה ולקבוע גם תגמולים , דבר זה מאפשר מגוון גדול של ממשקים וחוזים חכמים הסכמים שונים בין שני צדדים (P2P) ומערכות אקולוגיה שונות-Ecosystem.

רעיון החוזה החכם בנוי על בלוקצייין במטרה ליצור מצב בו פעולת החוזה החכם עובדת באופן שמייקר את העלות של הפרתו , כמות האנרגיה שתצטרך בכדי לפרוץ ולהפר את החוזה לא משתלמת וקרובה ללא אפשרית מבחינת risk- rewards.

-רעיון החוזים החכמים הומצא לראשונה בשנת 1994 , שומש לראשונה ב1997 וב2015 הושק על טכנולוגיית הבלוקצ'יין דרך רשת חוזים חכמים ETHEREUM .

אתריום היא הרשת הגדולה בתחום מבחינת שווי שוק , יישומים זמינים ופרויקטים בפיתוח .

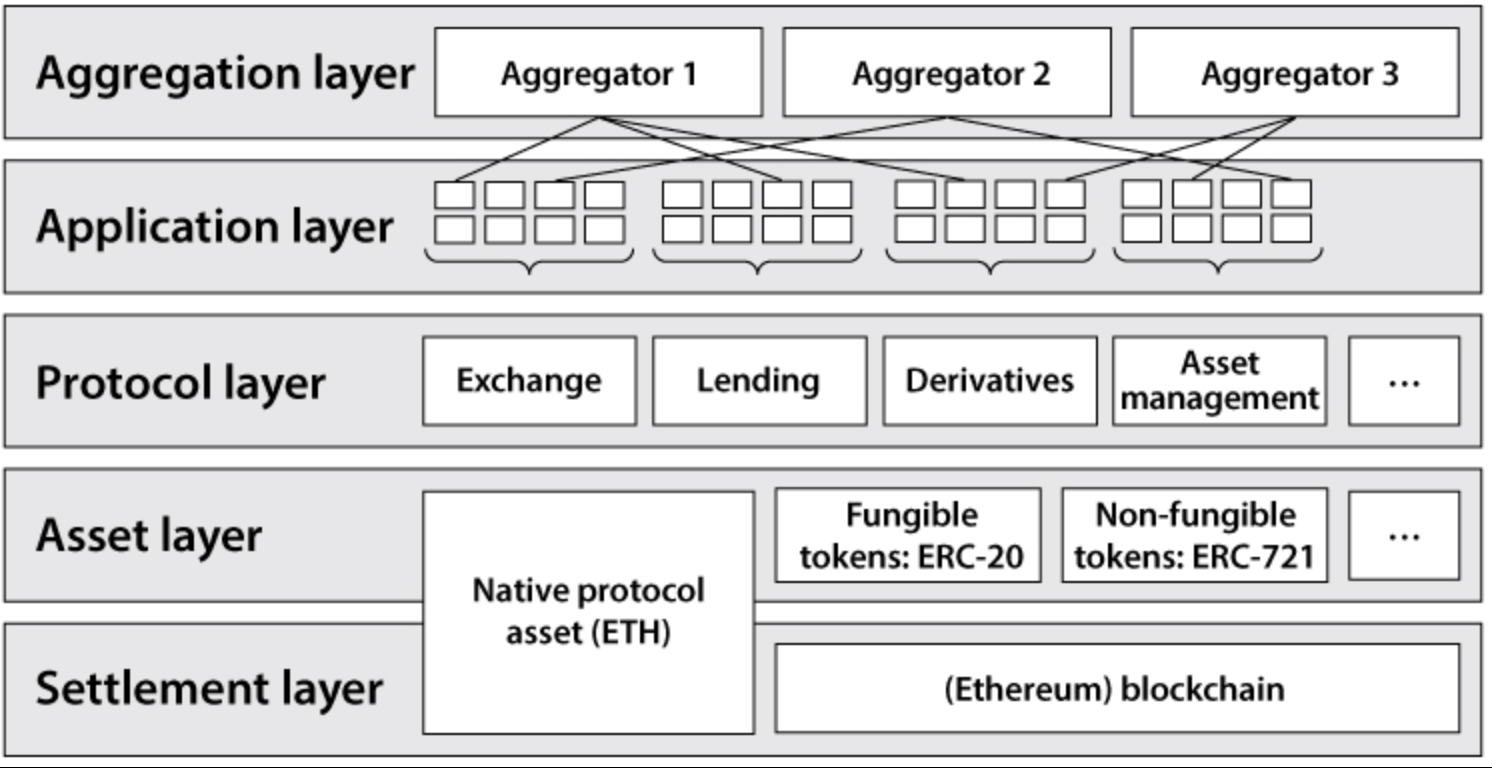

DEFI-building blocks

טכנולוגיה רב שכבתית , לכל שכבה מטרה תומכת שונה , השכבות נבנות זו על זו ויוצרות תשתיות פתוחות ופשוטות ליישום מה שמביא להמון אפשרויות ושוק חופשי לבניית פרוטוקולים מקדמי רעיונות ופותרי בעיות.

-שכבות אלו מצטברות אחת על השניה בהיררכיה וכולן מאובטחות באותה מידה שתומכת בשכבה שלפניה ומתחברת לזו שאחריה.*ראה תRשים

אם אחד הבלוקים נפגע הרי שהבלוק הבא לא יצליח לבצע פעולה מלאה מה שיוביל לפגיעה בכל השרשרת וחוסר אימות של קבלת הבלוק הבא מה שיאפשר לבלוק הבא שמחכה אחריו לתפוס את מקומו ובכך היישום והאבטחה בלתי ניתנים לשינוי, במילים פשוטות בלוקצ׳יין -שרשרת בלוקים.

ויקיפדיה

ויקיפדיה

DEFI הוא שוק נישתי בעולם הקריפטו עם נפחים נמוכים מאוד יחסית בהתאם לפוטנציאל צמיחה שלו , למרות זאת המספרים גדלים במהירות!

שוק הDEFI נשק לאחרונה את סכום ה100 מיליארד דולר לא בשווי שוק או בווליום עסקאות אלא בכספים נזילים שנעולים בחוזים חכמים לאבטחה ולשימוש בדרכים שונות שמאפשרות לפרויקטים להמשיך לנוע בבטחה.

הצמיחה הענקית של נכסים אלה לצד הפרוטוקולים החדשים שכבר קיימים בשוק מעידה על כך ש-DEFI רלוונטי הרבה יותר משוויו והוא מעורר עניין רב בקרב קובעי מדיניות, חוקרים, ומוסדות פיננסים מסורתיים.

הצמיחה הענקית של נכסים אלה לצד הפרוטוקולים החדשים שכבר קיימים בשוק מעידה על כך ש-DEFI רלוונטי הרבה יותר משוויו והוא מעורר עניין רב בקרב קובעי מדיניות, חוקרים, ומוסדות פיננסים מסורתיים.

שכבות התיישבות ההיררכיה :

שכבה 1– מורכבת מבלוקים ומנכסי פרוטוקול הערך המקורי של בלוקצ'יין בשימוש מותאם אל מול BTC או ETH מה שמאפשר לרשת לאחסן פרטי בעלות על מידע או נכסים בצורה מאובטחת וכל שינוי במערכת החוקים תתבצע ותנתן ביסודיות הבלוק ובזכות ערכי היסוד.

שכבה 2 – שכבת הנכסים: מורכבת מכל הנכסים המונפקים על גבי השכבה הראשונה כולל את נכסי הפרוטוקול (ז׳א שווי, כמות וכו) וגם את הנכסים הנוספים שמופיעים ומונפקים על ידי הבלוקצ׳יין מה שנקרא במילים פשוטות ה-ערך או הטוקן.

שכבה 3- שכבת הפרוטוקול: מספקת סטנדרטים למקרי שימוש ספציפיים יותר תוך שימוש בשתי השכבות הקודמות על מנת לבנות ממשקים ואפליקציות שיאפשרו שימושים שונים כמו בורסות מבוזרות, שווקי הלוואות, שווקי נגזרות קרנות גידור וכדומה, ניהול נכסים ברשת ועוד.

תקנים אלו הם פרוטוקולים בעלי יכולת פעולה הדדית מה שמקשר אותם בעזרת מערכת של חוזים חכמים בעזרתם ניתן לגשת לכל יישום DEFI.

שכבה 4– שכבת היישום (Application layer):

כאן נוצרות אפליקציות מכוונות המתחברות לפרוטוקול בודד מאלו המצוינים בשכבה הקודמת, האינטראקציה של החוזה החכם וההשימוש בו מתבצע על ידי ממשק קצה שמבוסס על דפדפן האינטרנט מה שמקל על השימוש בפרוטוקולים.

שכבה 5– שכבת היישום והצבירה קרויה גם ההרחבה של שכבת היישום.

ה״צבירים״ Aggregators יוצרים פלטפורמה למשתמש המתחברת למספר יישומים ופרוטוקולים.

בדרך כלל הם יספקו כלים להשוואת מחירים או הצעות לדירוג שירות, הם יאפשרו למשתמש לבצע משימות מורכבות תוך חיבור בין פרוטוקולים שונים בו זמנית ויחברו מידע רלוונטי בצורה ברורה ותמציתית לשימוש והבנה אבל יותר מכל לביצוע משימה מורכבת בחווית משתמש קלילה ונוחה.

עכשיו שהצלחנו להבין את רעיון המודל ניתן יהיה לקחת נקודת מבט רחבה יותר על מושגים כמו ה״טוקניזציה״ ושכבת הפרוטוקול, הממשק.

2.1 נכסי אסימון–

רשתות בלוקציין הן מאגרי מידע המאפשרים למשתתפים בהם ליצור רישום בעלות משותף ובלתי ניתנת לשינוי- ספר חשבונות(LEDGER).

בדכ ledger משמש למעקב אחרי הפרוטוקול או עסקאות של הבלוקצ'יין ועל ההתאמה שלו, עם הפופולאריות שניתנה לבלוקצ'יין עלה הרעיון להציב יותר ויותר נכסים לספר החשבונות הזה.

תהליך זה נקרא טוקניזציה (Tokenization), וייצוג הנכס על הבלוקצ'יין מכונה Token.

הרעיון הכללי של טוקניזציה הוא הפיכת נכסים ועסקאות לנגישים ויעילים יותר, ניתן להעביר נכסים מסומנים (Tokens) בקלות ותוך מילי שניות מאדם לאדם בקצה השני של העולם, ניתן לשלבם עם חוזים חכמים ולהשתמש בהם כיישומים ריכוזיים או מבוזרים, ולכן שימוש באסימונים אלו חיוניים למערכת והצמיחה האקולוגית של רשת ה-DEFI.

מההיבט הטכנולוגי ישנן דרכים שונות בהן ניתן ליצור אסימונים של (public blockchain) , עם זאת הם לא רלוונטים כרגע משום שמרבית האסימונים המונפקים על בלוקצ'יין הם באמצעות אתריום ומערכת החוזים החכמים או כמו שכבר פגשתם בדרך בתור תקן ה-ERC20.

נכון ליוני 25 קיימים מעל 3209 חוזים של ERC-20 טוקנים, הטבלה הבאה מציגה את מס' האסימונים הרשומים בבורסות ואת שווי השוק הסאימוני הממוקמים בדולרים ברשת הבלוקצ'יין.

-עם זאת קיימים גם חששות – אחד מהם והעיקרי הוא לגבי טוקנים הוא סיכון המנפיק, BTC וETH הם לא נכנסים שנמצאים בסיכון הזה.

אבל בחוזה, כשמישהו מציג טוקן עם הבטחה מסוימת לדוגמא: ריביות, תשלומים, חלוקת רווחים או מסירה של מוצר או שירות בעל ערך שמומר באסימון יהיה תלוי ברמת האמינות המצטברת בפרוטוקול, בפרויקט, בצוות המייסדים ובקהילה.

אם המנפיק אינו מסוגל או לא מעוניין למסור את הטוקן הוא עלול לאבד ערך או אמון או להסחר בשוק ב"הנחה משמעותית".

-באופן כללי ישנם שלושה מודלי גיבוי לאסימונים מבוססי הבטחות:

בטחונות מחוץ לרשת (off chain collateral) בעצם אומר שכל הנכסים עליהם מבוסס הטוקן מאוכסנים בשירות חיצוני אמין כגון בנק מסחרי.

דוגמאות נפוצות למטבעות המבוטחים מחוץ לרשת הפופולרים ביותר הם USDT ו-USDC שניהם מגובים מערך חיצוני -USD.

DGX-דוגמא למטבע המגובה בזהב, וWBTC היא גרסאת אסימון המגובה ביטקוין (אם שאלתם את עצמכם למה ?: זה מה שהופך את ביטקוין לזמין ברשת הבלוק של אתריום)

אסימונים אלו מפחיתים את ה"סיכון" בשער החליפין משום שהיתרה אותה מחליפים שוות ערך ליתרה המדויקת של הערך המושווה.

עם זאת הסיכון הנגדי הוא תלות חיצונית ואסימונים שמבטחים עצמם בערכים מחוץ לרשת והם דורשים משאבים יקרים יותר וזמינות שיא מה שבמקרים רבים הופך את הסיפור ל"לא שקוף " UNTRANSPERENT" לבעלי אותו טוקן, מה שבמילים פשוטות מאבד את הסיבה לשמה התכנסנו כאן.

–בטחונות על הרשת (on chain collateral)-

הוא ההפך הגמור מאחר והנכסים נעולים על רשת הבלוקצ'יין במסגרת חוזה חכם, החסרון של זה הוא שהוא מגובה בפרוטוקול מקורי הכתוב מראש.

למשל-

DAI stable coin- מבוטח על רשת אתריום ושואף להיות מוצמד לערך ה$ ביחס של 1:1.

מאחר ואין כזה שנוצר ברשת אתריום צריך לגבות את DAI על נכס אחר מה שאומר שככל שהם יצטרכו להנפיק יותר אסימוני DAI עליהם קודם לנעול בחוזה חכם של הפרוטוקול מספיק מהכמות שתמנע מהם את נפילת הערך מה שתולה אותם על ערך נוסף והוא MAKER.

ובגלל שיחס הUSD\ETH הוא לא יציב זה יוצר צורך לנעול "ביטחונות יתר" ז'א יותר ממה שאמור להיות.

החוזה יכול להחזיק טוקן ללא בטחונות (no collateral) בצורה פשוטה זה אומר שאין סכום ממשי ושהצד השני חשוף יותר לסיכון במקרה הזה ההבטחה מבוססת נטו על אמון ואימוץ מול ביקוש והצע של הטוקן.

קיימים שימושים שונים בכל אחד מהדוגמאות הללו כמו טוקנים שמבצעים פעולה ספציפית בחוזה חכם מסוים, טוקנים שדומים למניות או לאגרות חוב, ואפילו טוקנים סינטטים שמסוגלים לעקוב אחר מחירו של כל נכס ב"עולם האמיתי".

קטגוריה נוספת בעולם הגדול הזה הם מה שמכונים בעברית תקנית אסימונים שאינם מגובים בערך אלא בנכסים ייחודיים כמו למשל

NFT- NON FUNGIBLE TOKEN:

הם ייצוג דיגיטלי של אובייקט או מוצר פיזי או דיגיטלי כמו יצירת אומנות, דבר שהופך את הסיכון הרגיל הקיים גם היום של הצד הנגדי הרוכש שרכש מוצר שטרם קיבל אותו.

בעיה זו נפטרת בעזרת הNFT's בזכות הבטחת העקיבות אחר הנכס הספציפי בצורה מדויקת.

הNFT's הם בדרך כלל יהיו בנויים על תקן אסימון פרוטוקול ERC-721.

הסעיפים הבאים יפרטו על נושא שכבות הפרוטוקול שבחונות את סחר הטוקנים שניתן יהיה לסחור באקסצ'יינג'ים תוך שימוש בשיטת אימוץ ואימות מבוזרות.

על הדרך אותו הממשק בחוויות משתמש שונה יאפשר לנו לשלם, להחליף מטבע ולקבל הלוואה בטוחה (collateral of loans) וליצור שווקי נגזרות מבוזרות ONCHAIN.

Decentrelized exchange protocol 2.2 – חלפנים בלתי מבוזרים:

נכון ליוני 25 קיימים יותר מ-37 אלף ערכים קריפטוגרפיים שרשומים בחלפנים המבוזרים על הרשת- Dexes.

בזמן שמרביתם מבחינה אקונומית לא רלוונטים לשוק ובעלי ערך שוק נמוך ופעולות מסחר בווליום נמוך קיים צורך בשווקים שמאפשרים לאנשים להחליף את הפופולריים יותר ובכך יתנו לרוכש ולסוחר לאזן את כמות החשיפה בהתאם להעדפות והפרופילים שהם בוחרים לסכן בהקצאות תיקי ההשקעות שלהם.

ברוב המקרים עסקאות על הבלוקצ׳יין יתבצעו באמצעות אקסצ'יינגים מבוזרים, הם יעילים יחסית אבל יש להם בעיה עיקרית אחת: בכדי לסחור בבורסא בלתי מבוזרת על הסוחר להפקיד תחילה נכסים בהחזקתו בארנק ולאפשר הסכמה של חוזה חכם לשימוש בחלפן.

מתחילים לראות איך הבנה של שכבות הפרוטוקול מאפשרות את ההסתכלות הרחבה של ״איך זה בנוי ופועל״?

ובכך הסוחר נכפה בגישה ישירה לנכסים שבבעלותו ועליו לסמוך על מפעיל הבורסה , חלפנים ואקסצ'יינג'ים לא ישירים או לא אמינים עלולים להחרים או לאבד את נכסיהם.

יתרה מכך האקסצ'יינג'ים המבוזרים יוצרים נקודת חולשה אחת איתם הם מתמודדים מול האיום המתמיד של צד שלישי מאיים, בעיה זו אימנה בצורה מהירה ביותר את החלפנים המרכזיים לסגל לעצמם דרכי אבטחה של היתרה שלהם ואת היתרה של הלקוחות שלהם מה שלא מפתיע מהצד השני את היעלמותם של חלפנים שאיבדו או נפרצו על ידי אחד מהאיומים והחולשות בחוזה החכם "ונעלמו מעל פני השטח".

חלפנים ואקסצ'יינג'ים מבוזרים אינם נשלטים על ידי גורם שלישי מרוכז הם מנסים למתן בעיות אלו על ידי הסרת דרישת האמון מן הגורם המחליף.

המשתמש כבר לא מחויב להפקיד את כספו בבורסה ריכוזית, במקום זאת הוא נשאר בשליטה בלעדית ורשמית של בעל הנכס שלו עד לביצוע פעולת המסחר, הסחר מתרחש באופן אוטומטי תוך שימוש בחוזה חכם

כלומר– שני הצדדים סוחרים בעסקה אחת שאינה ניתנת לחלוקה מה שחוסך את סיכון היתרה של הצד הנגדי.

לאחרונה נוצרה תנועה מסיבית אל עבר פרוטוקול לחלפן פתוח – open exchanges protocol – פרוייקטים אלו מנסים לייעל את הבורסות המבוזרות בעזרת סטנדרט ניהולי לחילופי הנכסים שמאפשר לכל בורסה וחלפן שנבנה על גבי הפרוטוקול להשתמש במאגרי נזילות (LIQUIDITY POOLS) משותפים ובתוכנות הפרוטוקול, נוסף על כך פרוטוקולי DEFI שונים יכולים להשתמש בשוק זה על מנת להחליף או להוריד (לנזל) אסימונים במידת הצורך.

אקסצ'יינג'ים מבוזרים בעלי ספרי הזמנות–

ספרי עסקאות משמשים כמעט כל בורסה כדי לרשום את ההזמנות ופקודות לנכסים שונים כמו מניות, אג"ח ומטבעות – אפילו מטבעות קריפטוגרפיים כמו ביטקוין.

בעולם המבוזר נוצר שימוש בחוזים חכמים בכדי לבצע הסדרי עסקאות, השוני המשמעותי הוא אחסון ספרי ההזמנות, נדרשת אבחנה בין ספרי הזמנה on-chain ו- off chain .

לספרי הזמנות על הרשת יש יתרון מוכח בשל היותם מבוזרים, אין צורך בגורם שלישי מאשר והעסקאות מוחזקות בעזרת חוזים חכמים, החסרון- כל פעולה כרוכה בעסקת בלוקצ'יין זהו תהליך יקר מבחינת צורך במשאבים ולא תמיד מהיר.

(הוכח לאחרונה במאמרים של כורים כי שימוש בבלוקצ'יין חוסך יותר אנרגיה מתפעול מערכות בנקאיות תוכנות וממחשבים ישנים צריכת חשמל ומשאבים מניקיון החלל עבודה ועד לאחזקה הפעלה ומשכורות בהיררכיה ממשלתית או ארגונית- עוד יפורט במאמר פרטני בנושא)

בהתחשב בכך ששווקים תנודתיים ידרשו ביטולי הזמנות תכופות ותנועות מסיביות בשוק זהו עוד ממצא שמעלה את המשאבים ליקרים יותר.

בשל נסיבות אלו בורסות בעלות פרוטוקול מבוזר נאחזות יותר בספרי הזמנות מחוץ לרשת (OFF-CHAIN) ספרי הזמנות כאלו מאוחסנים בד׳כ בעזרת גורם שלישי, בדכ נקראים relayers -ממסרים, הם מספקים ללקוחות את המידע שהם צריכים בכדי לבחור ולהשוות בין הזמנות אותם הם רוצים לבצע, גישה זו יכולה להשתמע כמעט מוגבלת בתלות והתערבות הגורם המחליט אך חשוב לציין כי תפקידם של המוסרים הוא מוגבל מאוד.

אין בידם שליטה על כספים ואין ביכולתם לבצע את ההזמנות, הם בסך הכל מספקים רשימות שהוזמנו כבר עם הצעות מחיר ואולי במקרים כאלו ואחרים ידרשו עמלה בעבור שירות זה, פתיחות הפרוטוקול מבטיחה את התחרות בין הrelayers ומפחיתה את התלות העתידית בהם.

הפרוטוקול המרכזי שמשתמש בגישה זו נקרא 0X והוא מתבצע בשלושה שלבים :

1.המבקש שולח הוראה חתומה מראש למשדר (RELAYER) בכדי לכלול את ההזמנה בספר.

2.המקבל הפוטנציאלי מתשאל את הRELAYER ולאחר מכן בוחר באחת ההזמנות הזמינות שמציע.

3.הלוקח חותם ומזין את ההזמנה בחוזה חכם ובכך נוצרת חחלופה של הנכסים.

יצרנית שוק בעלת פונקציה קבועה –Constant Function Market Maker

CFMM – הוא מאגר נזילות מבוסס חוזה חכם שמחזיק -לפחות-2 ערכי קריפטו ברזרבה ובכך מאפשר לכל אחד להפקיד טוקן (אסימון) מסוג אחד ולמשוך בו בזמן טוקן מסוג אחר.

בכדי לקבוע את שער החליפין מאגרי נזילות מבוססי חוזים חכמים משתמשים בוריאציה של מודל מוצר קבוע, כאשר המחיר היחסי הוא פונקציה של טוקן בחוזה חכם המוחזק ביחס רזרבי, בהמשך בשנת 2019 מתכנתים פישטו את המודל למצב בו ניתנת תחלופה ביותר משני ערכי טוקניזציה והתאימו את הרעיון לחלפני טוקנים יציבים (USDT,USDC) ועוד.

חשוב מאוד לציין– מאגרי נזילות מבוססי חוזים חכמים אינם נשענים על מחירים חיצוניים מה שנקרא בשפת הקריפטו ORACLES מה שאומר שבכל פעם שמחיר השוק של הנכס משתנה כל אחד יכול להשתמש בהזדמנות זו ולסחור בטוקנים ומטבעות שונים עם אותו חוזה שנקבע עד שהמחיר במאגר הנזילות (liquidity pool) ישתנה למחיר השוק הנוכחי.

התפשטות הביקוש מול ההיצע של מודל קבוע זה, בתוספת עמלת מסחר קטנה עשויה להוביל להצטברות יתרות, כל מי שמספק נזילות לבריכה מקבל תמורה לחלק שתרם בצורת טוקנים ואסימונים למניות המשומשות בחלפן.

במילים פשוטות אתם מספקים נזילות בדומ לפקדונות בבנק ובמהלך התקופה עליה אתם מסכימים פרוטוקולים מבוססי מאגרי נזילות בעלי חוזים חכמים משתמשים בנזילות על מנת לאפשר למכונה להמשיך לעבוד בתקינות ולחלק אתכם את התגמול הנוצר.

כגון – Uniswap, Balancer, Curve, Hyperliquid

-צבירת רזרבות מבוססות חוזים חכמים –Smart Contract-Based Reserve

Aggregation

עוד גישה בתחום היא איחוד עתודות נזילות (consolidate liquidity) באמצעות חוזה חכם המאפשר לספקי נזילות גדולים להתחבר ולפרסם מחירים לזוג מטבעות למסחר ספציפי, משתמש שרוצה להחליף טוקן X בטוקן Y רשאי לשלוח בקשת סחר לחוזה החכם.

החוזה החכם ישווה מחירים בין כל ספקי הנילות הקיימים ויקבל את ההצעה הטובה ביותר בשם המשתמש ויבצע את פעולת המסחר עבורו.

הוא משמש כשער בין משתמשים לבין ספקי נזילות ומבטיח ביצוע מיטבי.

בניגוד לשאר מאגרי נזילות מבוססי חוזים חכמים עם צבירת הרזרבה המחירים אינם נקבעים במסגרת החוזה החכם.

במקום זאת, המחירים נקבעים על ידי ספקי נזילות.

גישה זו עובדת כל עוד אם יש בסיס רחב יחסית של ספקי נזילות. אבל, אם לא קיימת תחרות או נזילות עבור הטוקנים הנסחרים גישה זו יכולה לסכן את שיתוף הפעולה ואף לקביעת מחירים מונופוליסטים ולבסוף הקונה יושפע מתזוזת המחיר בין מועד הבקשה שלו למועד הביצוע.

(תחרות מונופוליסטית היא מבנה שוק בו יש מספר לא קטן של חברות בשוק, המוכרות מוצרים דומים אך לא זהים)

לכן קיימים כמה מנגנוני בקרה מרכזיים כגון מחירים מקסימליים או מספר מינימלי של ספקי נזילות, במקרים מסוימים הספקים רשאים להשתתף רק לאחר בדיקת רקע כולל אימות KYC–דע את הלקוח שלך.

היישום המוכר ביותר של מושג זה הוא רשת קייבר KYBER המשמשת כפרוטוקול עמוד שדרה למגוון גדול של יישומי DEFI.

Peer-to-Peer Protocols-פרוטוקולים מאמתים עמית לעמית.

אלטרנטיבה דומה למודלים קלאסיים לבורסה ומאגרי נזילות הם פרוטוקולי P2P, קרויים גם כפרוטוקולים ללא מרשם (otc-over the counter).

הם מסתמכים בעיקר על גישה דו שלבית, דרכה המשתתפים ברשת יכולים לשאול לצדדים שמעוניינים לסחור במה שהם רוצים למכור ואז מתנהל משא ומתן על שער החליפין באופן דו צדדי -Bid\Offer.

הם מסתמכים בעיקר על גישה דו שלבית, דרכה המשתתפים ברשת יכולים לשאול לצדדים שמעוניינים לסחור במה שהם רוצים למכור ואז מתנהל משא ומתן על שער החליפין באופן דו צדדי -Bid\Offer.

לאחר שמתבצע אישור בין הצדדים על המחיר המוצע נסגר חוזה חכם ברשת בניגוד לפרוטוקולים אחרים ההצעות יכולות להתקבל אך ורק על ידי הצדדים שהיו מעורבים במשא ומתן, לא ייתכן שצד שלישי יתמודד מול מישהו במקבל הצעה על ידי התבוננות במאגר עסקאות שלא אושרו (mempool).

בכדי להפוך את העניינים ליעילים יותר, התהליך בד׳כ הוא אוטומטי, נוסף על כך ניתן להשתמש בנתונים מחוץ לרשת (OFF-CHAIN) לצורך גילוי עמיתים וצדדים שניים לעסקה.

מה שלוקח את תפקיד המדריך בו אנשים יכולים לפרסם את כוונתם לבצע עסקה מסוימת, חשוב לשים לב שאינדקסים אלה משמשים רק ליצירת חיבור- המחירים עדיין מנוהלים על ידי p2p protocols .

Airswap הוא הפרוטוקול p2p המבוזר הכי פופולארי שהוצע לראשונה בשנת 2017.

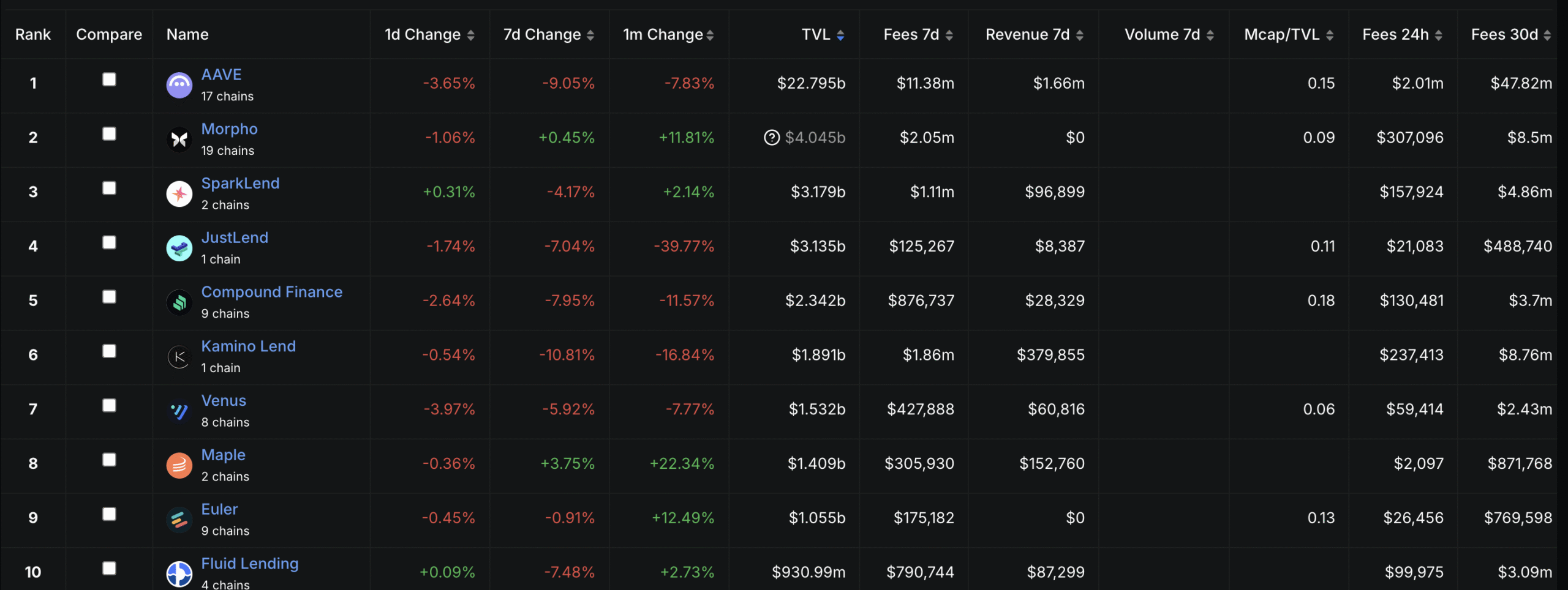

2.3 Decentralized Lending Platforms

הלוואות הן חלק חיוני במערכת האקולוגית של DEFI ובכללי בעולם הבנקאות.

קיים מס' גדול של פרוטוקולים המאפשרים הלוואה והשאלה.

לכולם יש גישה לממשק וכולם יכולים לספק נזילות בכדי להרוויח עמלות וריביות.

מקור- DefiLama

מקור- DefiLama

הלוואות DEFI לא דורשות שום הרשאה מוקדמת ולא תלויות במערכות יחסים שונות בין אנשים או תאגידים.

כדי להגן על המלווה ולמנוע מהלווה לברוח עם כל השלל נוצרו שני גישות למניעה.

ניתן לספק אשראי רזרבה בתנאי שההלוואה תחזור באופן אוטומטי- כלומר – הלווה יקבל את הכספים, ישתמש בהם ויחזיר אותם, והכל במסגרת אותה עסקה בבלוקצ'יין תחת החוזה החכם.

בואו נאמר שהלווה לא החזיר את הכספים בתוספת הריבית בסוף מחזור העסקה.

במקרה זה העסקה לא תהיה חוקית וכל אחת מהתוצאות שלה כולל ההלוואה עצמה יוחזרו.

קיים מודל ניסיוני ומרגש אך עדיין בגדר ניסיון ועם אימוץ הולך וגובר בשם flash loans.

שיטה זו יכולה להתבצע רק ביישומים המכירים בה ורק בעזרת ספרי חשבונות on-chain הם מהווים כמכשיר יעיל וחדש לארביטראז' (arbitrage) ולמטרות ארגון מחדש של תיקי השקעות ולחלק חיוני בהלוואות DEFI.

חשוב לדעת כי הלוואות יכולות להיות מבוטחות בעזרת כספי ביטחון שנעולים בחוזה חכם הנכסים משוחררים אך ורק לאחר פרעון החוב.

פלטפורמות הלוואות מבוטחות קיימות בשלוש ווריאציות.

עמדות חוב מבוטחות המשתמשות באסימונים שהונפקו לאחרונה, איגוד שוקי החוב המבוטחים ושווקי חוב מבוטחים על פי רשת (P2P) שבשניהם משתמשים באסימונים שקיימים במערכת ובסירקולציה ודורשים התאמה בין הלווה למלווה.

1.עמדות חוב מבוטחות

אפליקציות Defi שמאפשרות למשתמשים בממשק ליצור עמדת חוב מבוטחת ובכך להנפיק אסימונים (טוקנים) חדשים המגובים בביטחונות, בכדי לייצר טוקנים כאלו האדם חייב לנעול ערכי קריפטו בחוזה חכם.

כמות הטוקנים שניתן יהיה ליצור תלויה במחיר של האסימונים שנוצרו- ביקוש מול היצע, בערך הכספי של המטבע קריפטו ששומש לבטחונות וביחס הייעודי של הבטחונות הללו.

הטוקנים החדשים שנוצרו הם למעשה הלוואות מבוטחות לחלוטין ואינן דורשות צד שלישי וגם מאפשרות למשתמש להשיג נזילות ושימוש בכספים אלו למטרות הלוואות לצרכנות ולחיי היום יום של אותו אדם מה שנותן "אוויר לנשימה" או אפילו בכדי לרכוש נכסי קריפטו וטוקנים נוספיים לצורך חשיפה ומינוף.

לדוגמא : טוקן בשם MakerDao פרוטוקול מבוזר המשמש להנפקת ה-stable coin (מטבע מגובה בדולר ביחס של 1:1) של דאי המוצמד לדולר DAI.

מגיע משתמש המפקיד ETH בחוזה חכם מסווג וסודי במצב חוב מבוטח כמשמורת.

לאחר מכן קוראים לפונקציית החוזה ליצור וולמשוך מספר מסוים של DAI ובכך לנעול את הבטחונות שוב.

תהליך זה כרגע דורש ביחס בטחונות מינימלי של 150%, כלומר על כל 100$ שננעל בחוזה המשתמש יכול ליצור לכל היותר 66.66 בחזקת 6 DAI.

כיום הטוקן מגובה חלקית בגורמים ריכוזיים ובמטבע USDC בכדי לאפשר יציבות ושילוב של מספר ספקי נזילות.

העמלה נעה בין 0-20% בפרעות ובחוסר יציבות בהתאם לרשת ולביקוש.

השיעור נקבע על ידי קהילת המטבע ומחזיקי האסימון MKR.

MKR הוא אסימון הממשל ותורם בהחלטות לפרויקט MakerDao.

כמו שמוצג בגרף המצורף, דמי היציבות זזים בפרעות בין 0-20%.

בכדי לסגור עמדת חוב, בעל החוב חייב לשלוח לחוזה את הדאי המצוין בתוספת הריבית המצטברת.

החוזה החכם יאפשר לבעלים למשוך בטחונות לאחר ההחזרה, אם הלווה לא יצליח לפרוע את החוב או אם הערבון יורד מתחת לסף ה150%, כאשר כספי הביטחון המלאים של ההלוואה נמצאים בסיכון, החוזה החכם יתחיל לחסל את הביטחונות בשיעור שעלול להיות מוזל.

וזה בעצם חלק מה״סיכון״ של הצבת המטבעות החובת הוכחת ההחזקה- POS.

האינטרס של מחזיקי -MKR לשמור על בריאות המערכת הוא התהליך בו נוצר מלאי חדש של המטבע בתמורה לתשלומי ריביות ודמי הפדיון מן המערכת תהליך שנקרא שריפת מטבע (Burning mechanism) לטובת דיפלציית המערכת והקטנת הסl הכולל.

חשוב לזכור שמערכת MakerDao היא קצת יותר מסובכת ממה שמתואר כאן, למרות שהיא מבוזרת ברובה, היא נשענת על אורקלים (גידים מחברים) מבחינת מחיר המיוצג אל תלות מסוימת על כך נדון בסעיף הבא.

לאחרונה עברה המערכת עדכון ביטחוני במטרה להפוך את הפרוטוקול למורחב יותר מבחינת אפשרויות מגוונות לנכסי קריפטו מבוטחים.

Collateralized Debt Markets- שווקי חוב בביטחונות

במקום ליצור או לכרות טוקנים חדשים ניתן גם ללוות מטבעות שונים מאדם אחר לדוגמא-

בכדי ללוות ETH למשל, חייב יהיה להיות בצד הנגדי אדם המוכן להלוות ETH.

בשביל לצמצם את הסיכון של הצד הנגדי לצד המלווה יש צורך בפעולה המבטחת את ההלוואה במלואה ולשם כך גם במקרה זה כמו בדוגמה הקודמת החוב נעול בפקדון על ידי חוזה חכם.

ניתן להתאים את הלווה והמלווה במספר דרכים מגוונות, השניים העיקריות הן P2P והתאמה מאוחדת.

האדם שמספק את הנזילות מלווה את הקריפטו שלו ללווים ספציפיים, אותו אדם יתחיל להרוויח ריביות רק כאשר תתבצע התאמה בין השניים.

היתרון המשמעותי הוא שהצדדים מסכימים על פרק זמן וריביות קבועות.

-הלוואות בPool ״בריכות נזילות״ (מאוגדות) משתמשות בריביות משתנות הכפופות לביקוש והיצע.

הכספים של כל הלווים נצברים במאגר ההלוואות שמבוסס חוזה חכם כמובן, ומיד לאחר ההפקדה הלווים כבר מתחילים להרוויח ריביות.

עם זאת, הריביות הן ביחס לשיעור הניצול של הכספים שב"בריכה" ככל שהנזילות גבוהה ההלוואות יהיו זולות יותר.

ככל שהביקוש יגדל, ההלוואות יתייקרו.

לבריכות ההלוואות יש יתרון נוסף בכך שהן יכולות לתעדף הלוואות תוך שמירה על סכומים גדולים למלווה בודד אחד.

ניתן לצפות בתרשים ובדבקות שבין העמלות ללווה לבין נזילות הפרויקט (ספציפית במטבע Dai).

2.4 Decentralized Derivatives- נגזרות מבוזרות

הנגזרות ב-DeFi פועלות על בסיס חוזים חכמים ברשתות כמו Ethereum, ומאפשרות למשתמשים לקבל חשיפה לנכסים שונים מבלי להחזיק אותם באופן ישיר.

נגזרות מבוזרות הם בעצם טוקנים המקבלים את ערכם מביצוע נכס בסיס, כתוצאה מאירוע, פיתוח או כל משתנה שניתן לצפות בדרך.

בדרך כלל טוקנים אלו דורשים באורקל (חיבור לערוץ מידע זמין) כדי לעקוב אחר המשתנים וזו הסיבה שהם מציינים תלות במרכיבים מרוכזים.

ניתן לצמצם את התלות בעזרת שימוש במקורות נתונים עצמאיים ברובם כאשר החוזה החכם משתמש במקורות אלו כמו למשל – CHAINLINK, PYTH.

קיים הבדל בין טוקנים בנישת ה"נגזרות" לבין נכסים סינתטיים.

מהן נגזרות סינתטיות -Synthetic Assets?

נגזרות סינתטיות מאפשרות יצירת נכסים סינתטיים (Synthetic Assets) שמחקים את התנהגותם של נכסים מהעולם האמיתי.

לדוגמה, פרוטוקול כמו Synthetix מאפשר למשתמשים ליצור נכס סינתטי בשם sUSD (דולר סינתטי) או sAAPL (מניה סינתטית של אפל), ששווים נגזר ממחיר הדולר או ממחיר מניית אפל.

המשתמשים יכולים לסחור בנכסים אלה ישירות על הבלוקצ'יין, מבלי לעבור דרך ברוקר מסורתי.

התהליך מתבצע על ידי נעילת בטחונות (כגון ETH או SNX – הטוקן של Synthetix) בחוזה חכם, שמשמש כערובה ליצירת הנכס הסינתטי.

לדוגמה, משתמש שרוצה חשיפה למניית טסלה יכול לנעול SNX בחוזה חכם, ליצור sTSLA (טסלה סינתטית), ולסחור בה כאילו הוא מחזיק במניה עצמה, מבלי להחזיק אותה בפועל.

יתרונות של נגזרות מבוזרות:

נגישות גלובלית: כל אחד עם ארנק קריפטו וחיבור לאינטרנט יכול לסחור בנגזרים אלה, ללא צורך בחשבון בנק או אישור מגורם מרכזי.

שקיפות: כל העסקאות מתועדות על הבלוקצ'יין וניתנות למעקב על ידי כל משתמש, מה שמפחית את הסיכון למניפולציה.

גמישות: ניתן ליצור נגזרים כמעט על כל נכס או משתנה שניתן למדוד, כולל מחירי סחורות, מטבעות פיאט, ואפילו תחזיות מזג אוויר.

חדשנות: פרוטוקולים כמו dYdX מציעים חוזים עתידיים עם מינוף גבוה (עד פי 20), ופרוטוקולים כמו Perpetual Protocol מציעים חוזים תמידיים (Perpetual Futures) שמאפשרים מסחר ללא תאריך תפוגה.

סיכונים של נגזרות מבוזרות:

תלות באורקלים: נגזרות מבוזרות תלויות באורקלים (Oracles), שהם מקורות נתונים חיצוניים המספקים מידע על מחירי נכסים (למשל, מחיר הזהב או מניית אפל).

אם האורקל נפרץ או מספק נתונים שגויים, החוזה החכם עלול לפעול בצורה שגויה, מה שיוביל להפסדים כספיים.

לדוגמה, ב-2022 נרשמה מתקפה על אורקל של פרוטוקול DeFi שגרמה להפסד של 10 מיליון דולר.

סיכוני חוזים חכמים: באגים או פרצות בחוזים חכמים עלולים לאפשר לגורמים זדוניים לנצל את המערכת.

לדוגמה, ב-2021 נפרץ פרוטוקול נגזרים סינתטי מבוזר נפרץ והפסיד 5 מיליון דולר עקב באג בחוזה חכם.

תנודתיות גבוהה: שוק הקריפטו תנודתי מטבעו, והשימוש בנגזרים עם מינוף גבוה מגביר את הסיכון להפסדים משמעותיים.

לדוגמה, משתמש שמשתמש במינוף של פי 10 על ETH עלול לאבד את כל השקעתו אם מחיר ה-ETH יורד ב-10% בלבד.

למרות הצמיחה המהירה של DeFi והפוטנציאל שלו לשנות את עולם הפיננסים, ישנם אתגרים משמעותיים שחייבים להיפתר כדי לאפשר אימוץ המוני ויציבות ארוכת טווח.

להלן סקירה מפורטת של האתגרים המרכזיים:

רגולציה וחוסר בהירות משפטית:

התחום של DeFi פועל כיום ברובו ללא רגולציה מסודרת, מה שיוצר סיכונים משפטיים למשתמשים ולפרויקטים. ממשלות ברחבי העולם עדיין מתלבטות כיצד להסדיר את התחום, כאשר חלקן רואות בו הזדמנות לחדשנות ואחרות חוששות משימוש לרעה, כמו הלבנת הון או הונאות.

לדוגמה, ב-2024 החלה ארה"ב לדרוש KYC (דע את הלקוח שלך) על ארנקים מבוזרים שמתחברים לפרוטוקולי DeFi, מה שמעורר ויכוחים בקהילה על הפגיעה בפרטיות ובמטרת הביזור.

באיחוד האירופי, תקנות ה-MiCA (Markets in Crypto-Assets) שנכנסו לתוקף ב-2025 מחייבות פרוטוקולים מסוימים לדווח על פעילות חשודה, מה שמגביר את העלויות התפעוליות שלהם.

האתגר המרכזי הוא למצוא איזון בין רגולציה שמגינה על המשתמשים לבין שמירה על החדשנות והביזור שהם הבסיס של DeFi.

סיכוני אבטחה ופריצות לחוזים חכמים:

חוזים חכמים הם הלב של DeFi, אך הם גם נקודת תורפה משמעותית.

באגים או פרצות בחוזים חכמים עלולים להוביל להפסדים כספיים גדולים.

לדוגמה, ב-2024 דווח על הפסדים של מעל 1.5 מיליארד דולר מפריצות לפרוטוקולי DeFi, לפי נתונים ממקורות בתעשייה.

אחת הדוגמאות הבולטות היא פריצה לפרוטוקול הלוואות מבוזר שבו גנבו האקרים 80 מיליון דולר עקב באג בחוזה חכם שלא זוהה בזמן.

חולשות בחוזים החכמים נתונות בידי מתכנת טוב או רע שמדווח או מנצל את החולשה.

הפתרון מחייב שיפור בסטנדרטים של ביקורת קוד (Code Audits), שימוש בכלי בדיקה מתקדמים, ואימוץ שיטות כמו ביטוח נכסים.

מדרגיות (Scalability) ודמי גז (עמלות) גבוהות:

רשתות כמו Ethereum, שעליהן פועלים רוב פרוטוקולי DeFi, סובלות מעומסים כבדים ודמי גז (עמלות עסקה) גבוהות בשעות שיא.

לדוגמה, ב-2025, עסקה פשוטה ב-Uniswap עלולה לעלות 20-50 דולר בדמי גז על רשת אתריום, מה שהופך את השימוש ב-DeFi ליקר עבור משתמשים קטנים.

פתרונות כמו שכבה 2 (Layer 2) – כגון Arbitrum, Optimism, ו-ZkSync – עוזרים להפחית את העומס על הרשת הראשית (Layer 1) ולהוזיל את העמלות, אך הם עדיין לא מספיקים כדי לתמוך במיליארדי משתמשים פוטנציאליים.

בנוסף, רשתות חלופיות כמו Solana ו-Avalanche צוברות פופולריות בזכות מהירות גבוהה ועמלות נמוכות, אך הן מתמודדות עם אתגרים משלהן, כמו בעיות יציבות וריכוזיות יחסית.

חוויית משתמש (UX) ומורכבות טכנית:

ממשקי DeFi נותרים מורכבים עבור המשתמש הממוצע, מה שמקשה על אימוץ המוני. לדוגמה, שימוש בארנק כמו MetaMask דורש ידע טכני בסיסי, כגון ניהול מפתחות פרטיים ושמירה על בטיחות מפני תוכנות זדוניות.

טעויות פשוטות, כמו שליחת כספים לכתובת שגויה או אישור עסקה זדונית, עלולות להוביל לאובדן כספים ללא יכולת שחזור.

ב-2024 דווח כי משתמשים איבדו מעל 500 מיליון דולר עקב טעויות כאלה.

הפתרון דורש פיתוח ממשקים ידידותיים יותר (User-Friendly Interfaces), שילוב של פתרונות כמו ארנקים חברתיים (Social Recovery Wallets), וחינוך המשתמשים על שימוש בטוח בטכנולוגיה- כמו שאנחנו עושים כאן ובקהילה.

סיכונים פיננסיים ותנודתיות:

שוק הקריפטו תנודתי מאוד, מה שמשפיע ישירות על יציבות השירותים ב-DeFi. לדוגמה, ירידה חדה במחיר ה-ETH עלולה לגרום לחיסול אוטומטי של הלוואות מבוטחות בפרוטוקולים כמו Aave, מה שמוביל להפסדים למשתמשים.

בנוסף, מטבעות יציבים (Stablecoins) כמו USDT ו-USDC, שמהווים חלק מרכזי ממערכת ה-DeFi, אינם חסינים מפני סיכונים.

ב-2023 נרשמה מחלוקת סביב USDT כאשר נטען שהוא אינו מגובה במלואו בדולרים, מה שגרם לירידה זמנית בערכו, אמנם שמועות אלו השתנו במהרה כשהחברה בחרה לבטח עצמה ברזרבות ביטקוין, זהב פיזי ודולר כחלק מהסכנות הרגולטוריות והאינפלציוניות של הדולר האמריקאי.

מניפולציות שוק, כמו תופעות Pump and Dump שבהן שחקנים גדולים מנפחים את מחירי טוקנים קטנים ואז מוכרים אותם במהירות, גם הן מהוות סיכון משמעותי.

מצב שוק ה-DeFi בחציון הראשון של 2025

נכון ליוני 2025, שוק ה-DeFi ממשיך להראות סימני צמיחה, אך בקצב מתון יותר בהשוואה לשנים הקודמות.

להלן סקירה מפורטת של מצב השוק, המבוססת על נתונים ומגמות עדכניים:

ערך כולל נעול (TVL):

לפי הערכות מבוססות מגמות, הערך הכולל הנעול (Total Value Locked – TVL) בפרוטוקולי DeFi עומד על כ-104 מיליארד דולר נכון ליוני 2025.

למרות הצמיחה, הקצב הואט לעומת השיאים של 2021-2022, שבהם ה-TVL צמח ביותר מ-100% בשנה.

הירידה בקצב נובעת ממספר גורמים, ומנגד העלייה המתונה גם תלויה כפי שמפורט כאן.

גורמים המשפיעים על הצמיחה:

רגולציה מוגברת: ממשלות ברחבי העולם החלו לתת תקנות מחמירות יותר על DeFi.

ומנגד התחום מקבל תשומת לב מה שמבשר על הבאות

תנאי שוק כלליים: שוק הקריפטו כולו חווה תקופה של תנודתיות ב-2025.

חדשנות טכנולוגית: פתרונות שכבה 2 (Layer 2) כמו Arbitrum ו-ZkSync הפחיתו את דמי הגז ושיפרו את המהירות של עסקאות ב-DeFi, מה שתרם לצמיחה מסוימת. בנוסף, רשתות חלופיות כמו Solana ו-Avalanche ממשיכות למשוך פרויקטים חדשים בזכות עמלות נמוכות ומהירות גבוהה.

פרוטוקולים מובילים:

Aave ו-Compound: ממשיכים לשלוט בתחום ההלוואות המבוזרות, עם נתח שוק משמעותי בזכות היציבות והמוניטין שלהם.

Uniswap: נשאר הפרוטוקול המוביל בתחום הבורסות המבוזרות (DEX), עם נפח מסחר יומי של מעל 2 מיליארד דולר בממוצע.

Hyperliquid- משמש כהוכחה גדולה לדרישה הקיימת בבנקאות מבוזרת שהולכת וגוברת עם הזמן

Synthetix ו-dYdX: צומחים בתחום הנגזרים המבוזרים, כאשר dYdX הפך לפופולרי במיוחד בזכות מסחר בחוזים עתידיים עם מינוף גבוה.

Yearn Finance: ממשיך להוביל בתחום ניהול הנכסים, עם תשואות גבוהות למשקיעים שמחפשים אופטימיזציה אוטומטית של ההשקעות שלהם.

תחזית שוק ה-DeFi עד 2030

מבט לעתיד מראה ששוק ה-DeFi צפוי להמשיך לצמוח בטווח הארוך, אך בקצב מתון יותר בהשוואה לעשור הראשון שלו.

צמיחה צפויה ב-TVL:

אני מעריך ששיעור הצמיחה השנתי הממוצע (CAGR – Compound Annual Growth Rate) של ה-TVL ב-DeFi יהיה כ-30% בין 2025 ל-2030.

בהתבסס על הערכה זו, ה-TVL צפוי להגיע לכ-900 מיליארד דולר עד שנת 2030, לעומת 210 מיליארד דולר במאי 2025.

הצמיחה תהיה מונעת על ידי מספר גורמים:

אימוץ מוסדי: מוסדות פיננסיים גדולים, כמו בנקים וקרנות גידור, צפויים להיכנס לתחום DeFi בצורה משמעותית יותר, במיוחד לאחר שרגולציות יתבהרו.

לדוגמה, ב-2024 כבר ראינו את JPMorgan משיקה פיילוט לשימוש ב-DeFi להעברות כספים בין-לאומיות.

שיפור טכנולוגי: פתרונות מדרגיות כמו Ethereum 2.0 ואפילו בנקאות מבוזרת על רשת ביטקוין מבשרת את הבאות במצב לא רחוק מאתנו בו כל מחזיקי ביטקוין לא ירצו למכור והדרישה תמשיך לעלות.

רשתות חלופיות ימשיכו להוזיל את העמלות ולהגביר את המהירות, מה שיאפשר למשתמשים רבים יותר להצטרף.

אתגרים שישפיעו על הצמיחה:

רגולציה: אם ממשלות יחילו תקנות נוקשות מדי, כמו איסור על שימוש אנונימי ב-DeFi, הצמיחה עלולה להאט. לעומת זאת, רגולציה מאוזנת שמגינה על משתמשים תעודד אימוץ רחב יותר.

אבטחה: המשך פריצות לחוזים חכמים עלול לערער את הביטחון של משתמשים ומוסדות. הצלחת התחום תלויה בשיפור משמעותי בסטנדרטים של אבטחה וביקורת קוד.

תחרות: רשתות כמו Solana, Avalanche, ו-Binance Smart Chain ממשיכות להתחרות ב-Ethereum על נתח שוק.

אם Ethereum לא תצליח לשמור על מעמדה כפלטפורמה המובילה ל-DeFi, חלק מהצמיחה עלול לעבור לרשתות אחרות.

מגמות עתידיות צפויות:

שילוב עם פיננסים מסורתיים (CeFi): עד 2030, אנו צפויים לראות שילוב הדוק יותר בין DeFi לפיננסים מסורתיים.

לדוגמה, בנקים עשויים להשתמש בפרוטוקולי DeFi כמו Aave להלוואות מבוזרות, תוך שמירה על תקנות KYC/AML.

שיפור חוויית משתמש: ממשקים ידידותיים יותר, כמו אפליקציות מובייל שמשלבות ארנקים מובנים, צפויים להפוך את DeFi לנגיש יותר למשתמשים חדשים.

אז לאן הולך התחום?

בנקאות מבוזרת (DeFi) היא מהפכה שמשנה את עולם הפיננסים – היא מאפשרת גישה לשירותים פיננסיים מתקדמים ללא מתווכים, תוך שימוש בטכנולוגיית הבלוקצ'יין וחוזים חכמים.

עם זאת, התחום מתמודד עם אתגרים משמעותיים, כולל רגולציה, אבטחה, מדרגיות, וחוויית משתמש, שחייבים להיפתר כדי לאפשר אימוץ המוני.

נכון ליוני 2025, שוק ה-DeFi ממשיך לצמוח, עם TVL הולך וגדל, ופרוטוקולים כמו Aave, Uniswap, ו-hyperliquid אשר מובילים את התחום.

התחזית עד 2030 מצביעה על צמיחה משמעותית, עם TVL צפוי של 900 מיליארד דולר, בתנאי שיתבצעו שיפורים טכנולוגיים ורגולטוריים.

לסיכום, DeFi מציע הזדמנויות חסרות תקדים למשקיעים ולמשתמשים ברחבי העולם, אך הצלחתו תלויה ביכולתו להתמודד עם הסיכונים ולבנות מערכת יציבה, בטוחה ונגישה לכולם.

השקענו המון זמן בתרגום, אגירה ותקצור המידע לנגישות מקסימלית עבורכם, זה יהיה הכי משמעותי עבורנו אם תעזרו לנו להגיע לכמה ישותר אנשים וחברי קהילה, שתפו, עקבו והפיצו את הידע.